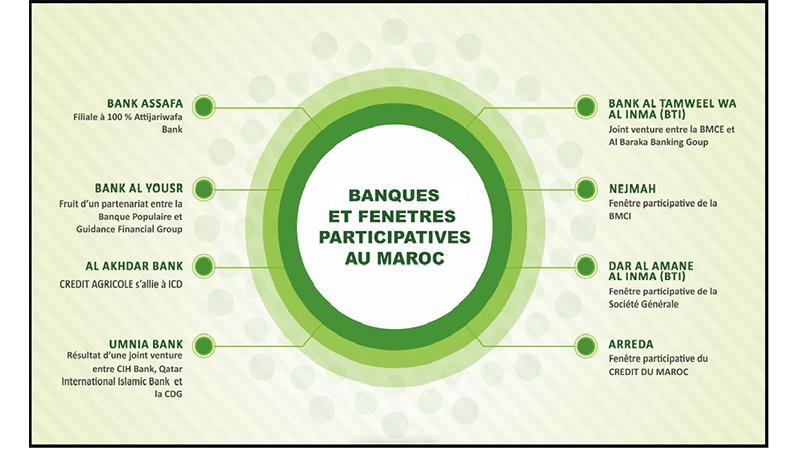

Le paysage bancaire participatif marocain, fort de l’expérience acquise en près de quatre ans d’existence, a connu durant l’exercice 2021 une croissance soutenue des financements accordés, à la faveur de la reprise des différents secteurs de l’économie nationale. Cette croissance, portée notamment par l’immobilier et l’automobile, se veut aussi le fruit d’efforts considérables déployés par les banques participatives pour séduire davantage de clients. Il s’agit, entre autres, du développement de l’aspect digital via l’amélioration des applications mobiles et de la diversification des offres de financements, ce qui a permis de booster la performance en 2021, année considérée comme celle de l’amorce de la relance post-coronavirus. Une performance d’ailleurs confirmée par les statistiques monétaires de Bank Al-Maghrib depuis le début de l’année. A en croire la récente mise à jour de ces statistiques, les financements accordés par les banques et fenêtres participatives ont augmenté, en glissement annuel, de 50% en octobre dernier. Culminant à plus de 18,51 milliards de DH, ces financements ont porté sur l’immobilier avec 15,71 milliards de DH, la consommation (1,13 milliard de DH), l’équipement (1,53 milliard de DH) et la trésorerie (35 millions de DH).

Si elles affichent une hausse spectaculaire en matière de financements, les banques participatives éprouvent cependant toujours des difficultés concernant le refinancement, ce qui se reflète par un écart considérable entre les dépôts et les financements. Cette différence est comblée par le refinancement à travers les dépôts à vue reçus des banques mères et les opérations «Wakala Bil Ististhmar» qui prennent la forme d’un contrat conclu entre les banques participatives et celles conventionnelles. Ces dernières fournissant la liquidité nécessaire aux banques participatives pour satisfaire les demandes de financement. Une situation qui a poussé les différentes banques participatives marocaines à expliquer davantage, à travers notamment des spots publicitaires, des publications sur leurs sites et leurs pages sur les réseaux sociaux, les mécanismes de fonctionnement et les avantages des dépôts d’investissement pour encourager la clientèle, particuliers et entreprises, à les utiliser. D’après les statistiques monétaires d’octobre 2021 de Bank Al-Maghrib, ces dépôts se sont chiffrés à seulement 1,59 milliard de DH.

Parallèlement à la nécessité de trouver de nouveaux canaux de refinancement, dont les dépôts d’investissement, l’écosystème de la finance participative œuvre en faveur de la mise en application effective de l’assurance «Takaful». Et c’est dans ce sens que l’année 2021 a été marquée par la publication, en octobre dernier par l’Autorité de Contrôle des Assurances et de la Prévoyance Sociale (ACAPS), d’une circulaire portant sur l’application des dispositions du Code des Assurances relatives à l’assurance «Takaful». De 4 chapitres et 63 articles, cette circulaire est entrée en vigueur le 25 octobre dernier, suite à la publication de l’arrêté du ministère de l’Économie et des Finances au Bulletin Officiel portant son homologation. Elle traite, rappelons-le, du contrat d’assurance «Takaful», du règlement de gestion du fonds de cette assurance et du régime administratif des entreprises d’assurances et de réassurance «Takaful». Il s’agit aussi du système financier du fonds d’assurance «Takaful» et des opérations d’assurance «Takaful». Le cadre légal et réglementaire est bel bien là pour permettre aux futurs opérateurs de formuler leurs demandes d’agrément dans la perspective de démarrer cette activité l’année prochaine.

Une chose est sûre : le secteur bancaire participatif marocain est en pleine ascension pour s’imposer comme une véritable alternative aux banques conventionnelles. En témoigne l’évolution du réseau de ce secteur qui a atteint, au cours des trois premiers mois de 2021, pas moins de 157 agences, y compris les espaces dédiés des fenêtres participatives, avec un total de 125.590 comptes à vue (+30,9% en glissement annuel).

A. A.